神奈川県横浜市の新築住宅、リフォーム、賃貸は山口ホームにお任せください。

![]()

贈与税について

30年前にわが家を購入した時 ほんの数百万円 親から資金をもらいました

その際、不動産やさんから 「その資金の出所を聞かれるので 名義は親と二人にしたほうがいい」

と言われたのを覚えています (生前贈与って高額だったらしいです・・・)

子供へ住宅資金を渡したいという気持ちは 親としては当然ですね。

しかし、ただやみくもに贈与をすると 今度は「贈与税」がかかってきます。

贈与税は、実は相続税よりはるかに高い税率が設定されています。

相続税が課税されるのを避けるためにあらかじめ贈与をするのに、高い贈与税を支払っては元も子もありません・・・

でも、今は 住宅を購入する際の「生前贈与」に 贈与税が課税されない方法が いろいろあります。

今日は、そんなお話をしたいと思います。

①110万円の基礎控除による非課税枠

毎年1月1日から12月31日までの1年間にもらった110万円までの贈与に関しては、

贈与税は課税されません。 これを 「基礎控除」と言います。

だからと言って 毎年110万円の範囲内で贈与をしていると

はじめから 「総額○○万円を贈与する意思があった」と見なされ、

総額に対する贈与税がかかってしまう場合うもあるようです。

110万円を超えた贈与に関しては、一定の税率と控除額から計算された税金を

支払うことになります。(贈与額によって税率と控除額が決まっています)

例)500万円の贈与に対する贈与税

(500 - 110)万円 × 税率20% - 控除額250万円=53万円

これを、「暦年贈与制度」といいます

これに対し、高額な贈与を受ける場合に利用したいのが 「相続時精算課税制度」です

いずれにするかは 受贈者が選択しますが、一旦どちらかを選んだら途中での変更はできません。

②相続時精算課税制度の特例による非課税枠

贈与した際の課税を相続時まで繰り延べるという趣旨の制度で、これを使えば

2,500万円までなら贈与時の税金が課税されません。

ただし、贈与した人が亡くなった際に、先に贈与を受けた財産と相続時に残っていた財産を合算して

相続税額を計算することになります。

結局は、相続時に精算するのですが、財産を受け取る側からすると、相続時まで待つことなく

早めに受け取ることで財産を有効に活用できるというメリットがあります

贈与する側からしても、生きているうちにはっきりとした意思を持って自分の財産を受け渡し、

有効に使われているのを見届けることができるのは安心ですね。

2,500万円を超えた贈与に関しては、とりあえず20%の税金がかかりますが、最終的に相続税が発生しない状況であれば

支払った贈与税は 後日もどってきます。(贈与税の基礎控除額=5,000万円+(1,000万円×法定相続人の数))

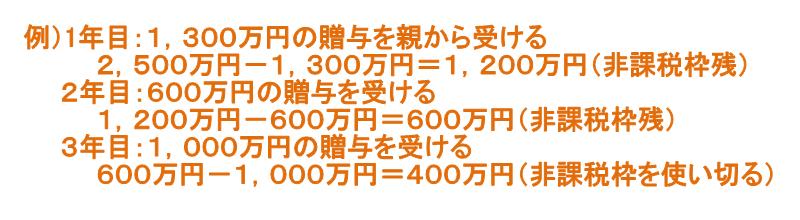

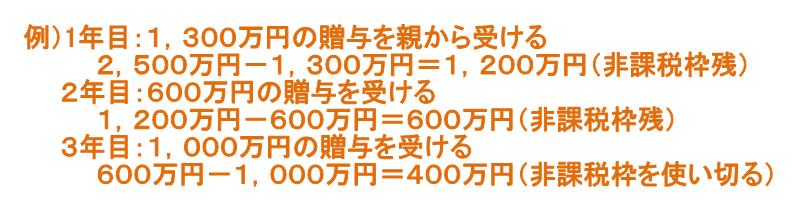

例)1年目:1,300万円の贈与を親から受ける ⇒ 2,500万円 - 1,300万円 = 1,200万円(非課税枠残)

2年目:600万円の贈与を受ける⇒1,200万円 - 600万円 = 600万円(非課税枠残)

3年目:1,000万円の贈与を受ける⇒600万円 - 1,000万円 =-400万円(非課税枠使い切る)

3年目で非課税枠を使い切っているので 400万円×20% =80万円の贈与税がとりあえずかかりますが、

最終的に相続税が発生しない状況であれば、払った贈与税はもどってきます。

適用対象者:贈与者は65歳以上の親

受贈者は推定相続人である20歳以上の子(贈与の年の1月1日現在で)

文字ばっかりで 読みにくくてすみません・・・

もう少し お付き合いください

③住宅取得資金贈与の特例による非課税枠

住宅をこれから手に入れようとしている人が、父母・祖父母など直系尊属から住宅取得等のために

資金の贈与を受けた場合で、その贈与を受けた年の翌年3月15日までにその資金を自分が

居住する家の新築や取得・一定の増改築等のために使いかつ自分で住み始めた場合に、

一定額が非課税となる制度です。

期限は今年の12月31日までとなっています。

建物の仕様の種類によって500万円の場合と1,000万円に分かれます。

※<省エネ住宅>とは (次の①または②を満たす住宅)

①省エネルギー性に優れた住宅

省エネルギー対策等級4相当であること

例:窓の複層ガラスまたは二重サッシ・外壁に結露防止の通気層・断熱材の施工など

②耐震性に優れた住宅

耐震等級2以上または免震建築物であること

例:木造住宅・壁量の確保・バランスのよい壁配置・筋交い・柱や床など

ポイント

- 贈与者:受贈者の直系尊属 年齢要件なし

- 受贈者:20歳以上の者、合計所得金額2,000万円以下

- 基礎控除額110万円と相続時精算課税非課税額2,500万円の併用が可能

- 対象要件:自己の居住用家屋の新築・新築居住用家屋及びその敷地の取得又は増改築

- 床面積:50㎡以上240㎡以下であること

- 中古住宅の場合:

-

- 耐火建築物⇒取得の日以前25年以内に建築されたものであること

- 耐火建築物以外⇒取得の日以前20年以内に建築されたものであること

-

- 増改築の場合:工事に要した費用が100万円以上であること など

④夫婦間贈与特例による非課税枠

夫または妻へ居住用不動産を贈与する場合、2,000万円までは非課税となります

ポイント

- 住むための家・土地(または取得するための現金)の贈与であること

- 結婚してから20年以上経過していること

- 贈与を受けた家・土地に引き続き住み続けなければならない

- 同じ相手には一生に一度だけ

- 基礎控除110万円+最高2,000万円まで控除できる

まだまだ 実際には細かい条件があります。

なるべく わかりやすくしたつもりですが なにせ文章ばかりになってしまい

読みづらい点は お許しください。

いろいろな場合のご相談承ります。お気軽にお電話またはご来社ください。

- 物件案内

- 耐震補強相談

- 注文住宅資料

- 不動産査定

- 税務相談

- その他ご質問

【お得情報】

【自慢の施工】

【山口ホームからのご提案】

{kind=link}

{kind=link}